안녕하세요, 오랜만에 퇴직연금에 대한 글을 포스팅합니다. 저는 올초에 퇴직연금을 DB형에서 DC형으로 전환하였고, 비중의 70%를 ETF 국내와 해외에 반반 분할하여 투자하였습니다. 그리고 나머지 30% 비중을 무엇으로 채워야 하나 고민하던 중 높아지는 기준금리 인상으로 원래는 TDF형 상품으로 공격적으로 운용하고자 하였으나, 금리가 높아지는 추세에 원리금 보장 상품이 낫다고 판단하였습니다.

그리고 지난 포스팅(2022.10.31) 기준으로 그 당시 금리가 높은 상품이 4.3% 대 정도였습니다. 그런데 불과 한 달 채 지나지 않았는데 오늘 기준(2022.12.04) 원리금 보장 상품의 금리가 6.3% 상품들을 확인했습니다. 상품 기간도 4년, 5년 이러지 않고, 무려 1년 짜리도 있는 것을 확인했습니다.

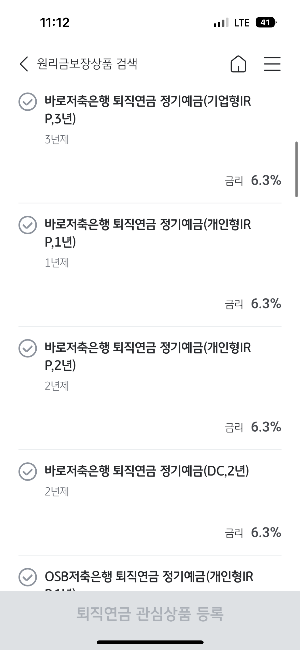

퇴직연금 30% 비중 원리금보장상품 추천(2022.12.04 기준)

- 바로저축은행 퇴직연금 정기예금(기업형 IRP, 1년) 금리 6.3%

- 바로저축은행 퇴직연금 정기예금(기업형 IRP, 3년) 금리 6.3%

- OSB저축은행 퇴직연금 정기예금(기업형 IRP, 1년) 금리 6.3%

- 드림저축은행 퇴직연금 정기예금(기업형 IRP, 1년) 금리 6.1%

- 키움저축은행 퇴직연금 정기예금(기업형 IRP, 2년) 금리 6.05%

- 키움저축은행 퇴직연금 정기예금(기업형 IRP, 1년) 금리 6.0%

- 고려저축은행 퇴직연금 정기예금(기업형 IRP, 1년) 금리 6.0%

- 대신저축은행 퇴직연금 정기예금(기업형 IRP, 1년) 금리 5.9%

아무리 원금이 보장되더라도 지금은 저축은행이 위험하다는 것 인지!

요새 저축은행이 위험하다는 것은 다들 들어보셨을 거라 생각합니다. 그러니 하나에 몰빵 하지 말고 여러 개의 상품으로 분할하세요.

저는 SBI 저축은행과 페퍼저축은행 두 개의 상품으로 각각 분할하여 나머지 30% 비중을 다 채웠습니다. 원리금 보장상품의 경우 5천만 원 한도 내에서 국가가 보장한다고는 하나 리스크를 분산해서 안 좋을 껀 없으니까요.

그리고 만약에 저축은행이 망한다면 그 돈을 받기까지 과정이 쉽지는 않을 것 같긴 합니다. ( 시간이 오래 걸릴 듯 ^^ ; )

아, 저는 왜 금리가 6.05%로 더 작냐고 궁금점이 생길 것입니다?

이전 포스팅에서 한국은행이 적어도 11월에 기준금리를 무조건 올릴 것으로 예상되니 만약, 퇴직연금을 원리금보장상품으로 운용하고자 한다면 조금 더 기다리라고 말씀드렸습니다. 제 말을 믿었다면 눈 뜨고 0.2%를 벌으셨습니다.. ^^

하지만 전 마음이 급했을까요? 한국은행이 기준금리 발표하기 이전 11월 초에 금리 6.05~6.1%를 발견하고 '에이 계속 상품 관찰하고 신경 쓰기도 귀찮네' 생각하며 그냥 6.05% 2년 상품으로 선택하였답니다.

퇴직연금 원리금보장상품 더 높은 금리 상품이 나올까?

결론부터 말씀드리자면, NOPE 입니다. 물론 제 개인적인 의견이니 참고로만 들어주시길 바랍니다. 일단, 시중은행들이 높은 예금금리로 돈을 쓸어 담고 있습니다. 이는 곧 저축은행처럼 2 금융과 3 금융에 자금경색이 일어나고 있습니다.

따라서 아래의 기사들을 보면 알 수 있듯이 정부의 압박으로 시중은행들이 더 높은 금리로 할 수 없을 것이고, 경쟁적으로 유치하기 위해 금리를 높였던 2 금융과 3 금융도 더는 올릴 필요가 없지 않을까 생각 듭니다.

https://n.news.naver.com/article/366/0000859720?sid=101

이번엔 대출금리 인상 자제… 금융당국, 대출금리 매주 점검 전망

은행권의 예금금리 인상 자제를 당부했던 금융당국이 대출금리에도 추가 상승 요인이 적다며 사실상 인상 자제를 압박하고 나선 것으로 나타났다. 4일 금융권에 따르면 금융당국은 시중은행뿐

n.news.naver.com

https://n.news.naver.com/article/014/0004937307?sid=101

"예금금리 더 안 오르네" 정착할까 눈치보는 ‘금리 노마드족’

#.직장인 김모씨(28)씨는 얼마 전 파킹통장에 넣어둔 돈을 빼 서둘러 한 시중은행의 정기예금에 가입했다. 2주 전만 해도 연 5%를 넘었던 정기예금 금리가 연 4%대로 떨어지자 불안감에 휩싸였기

n.news.naver.com

이번 포스팅으로 퇴직연금 30% 비중을 현재 기준으로 고금리인 6.3%가 아닌 6.05% 2년제 상품으로 저의 퇴직연금 비중을 마무리하였습니다.

만약, 시간을 되돌려 고금리(6.3%) 상품으로 갈아탈 수 있다면 갈아탈까란 생각도 들지만 바로저축은행과 OSB 저축은행 그리고 드림저축은행 너무 들어보지 못한 생소한 저축은행 이름이라 약간 망설여질 것 같습니다.

흠.. 하지만 뭐 보장이 되니 4개로 쪼개면 되지 않을까요? ㅎㅎㅎㅎ

퇴직연금 운용하기 시즌1을 종료하겠습니다. 퇴직연금 시즌2는 현재 70% 비중으로 ETF 상품에 투자되어있는 녀석들을 다르게 포트폴리오를 세팅하고자 합니다.

도움이 되셨다면 공감 버튼 부탁드려요~^^

'직장인 제테크 > 퇴직연금' 카테고리의 다른 글

| 퇴직연금 30% 비중 '금리 6.5%' 상품으로 운용할까? - KB스타뱅킹 (2) | 2022.10.31 |

|---|---|

| 퇴직연금 DC형 운용후기 ( Feat. ETF 상품 ) (0) | 2022.08.07 |

댓글